比特币遭遇年度最剧烈回调,市场信心承压

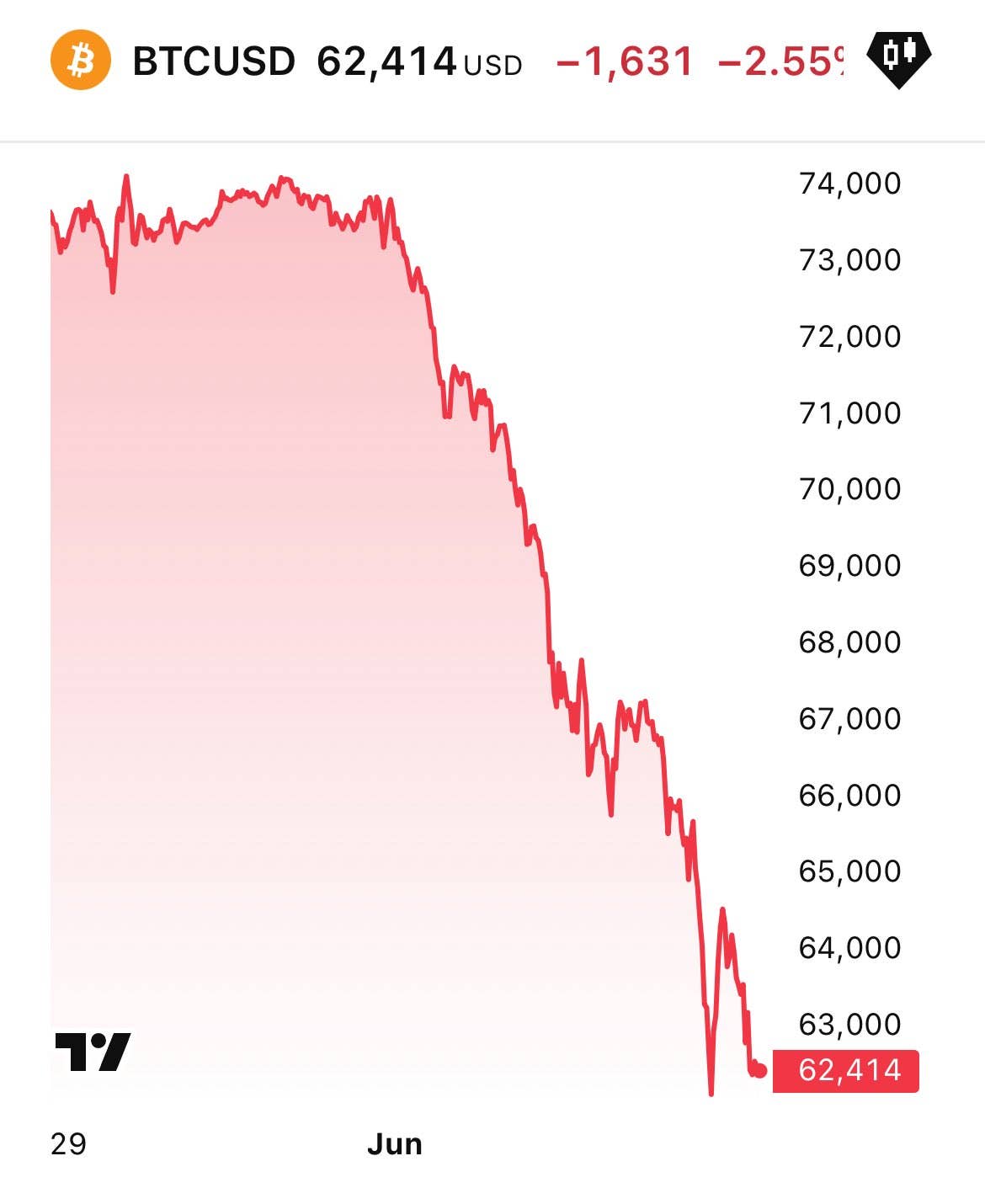

本周比特币价格下跌17.69%,最低触及59128美元,创下近期新低。现货交易所交易基金(ETF)在一周内录得历史最高规模的34亿美元净流出,已连续13个交易日呈现资金撤离态势。整体已实现市值缩水约400亿美元,市场进入2026年以来最为严峻的调整阶段之一。尽管200周移动平均线被短暂跌破,但周线收盘仍维持其上方,技术面压力与支撑并存。

短期价格波动揭示市场动能枯竭

比特币在五个交易日内市值蒸发逾17%,开盘价为73680美元,一度冲高至73889美元后迅速回落,最低探至59128美元,最终收于60462美元。该价格区间暴露了买盘迅速耗尽的现实。此前数月积累的涨幅在短时间内归零,抛售压力来自多重因素:机构资金大规模撤退、杠杆头寸强制平仓以及宏观环境推动资本流向其他资产类别。当前市场正试图识别尚未确立的底部区域。

非商业持仓显示投机情绪偏弱且背离明显

截至报告周期,非商业参与者(包括对冲基金与投机者)持有净多头头寸2458手,对应价格水平约为66700美元。其中多头仓位17210手,空头14752手,多空比接近1.17:1。虽然数值偏多,但远未达到预示单边行情的极端状态。此外,存在1335手价差套利头寸,此类合约同时持有多空仓位,计入未平仓总量但不反映明确方向性判断。

长期数据显示,非商业交易者累计多头合约达1059435手,空头1050798手,两者差异不足1%。这表明市场长期处于近乎平衡状态。当前2458手的净多头读数仅反映轻微看涨倾向,不具备结构性趋势意义。更值得关注的是,自去年12月以来,净多头持续攀升至年内高位,而比特币价格相较2025年10月的125000美元高点已回落超44%。这种“价格上涨中积累多头”的背离现象可能预示两种结果:一是投资者押注反弹;二是一旦关键支撑失守,将触发大规模平仓潮。上周走势印证后者。

报告期内未平仓合约减少1743手,显示资本正在退出市场,此信号事后具有预警价值。未平仓量与价格同步走低,说明市场正在去杠杆而非建立新的空头头寸,虽结构性看跌程度低于表象,但仍确认参与者普遍撤离,缺乏双向博弈意愿。

商业交易者通常以对冲为目的,目前持有2779手空头合约,多头仅184手,形成几乎完全单向的持仓结构,且在整个观察期内保持稳定,反映其风险管理行为未发生根本变化。

机构资金外流加速,现货ETF表现惨淡

机构撤离不仅体现在期货层面,更显著地体现在现货ETF的资金流动上。截至6月3日,相关基金已连续13天出现净流出,不到三周时间总资产从1040亿美元萎缩至828亿美元。即便是历史上抗压能力较强的基金也录得有史以来最差单周表现。

链上数据分析进一步揭示真实资本撤离:比特币已实现市值由1.12万亿美元降至1.08万亿美元,意味着约400亿美元的实体资本离开网络,而非单纯钱包间转移,反映出市场基本面承受压力。

杠杆清算引发连锁反应,加剧下行速度

在不到48小时内,加密衍生品市场的清算总额高达16亿至18亿美元,其中押注上涨的多头仓位成为主要冲击对象。这一连锁平仓机制解释了为何看似普通的交易量却引发剧烈波动。此前在66000至70000美元区间建立的多头头寸——正如持仓报告所指的主要方向——在亏损状态下被迫平仓,转化为额外抛压,形成自我强化的下跌循环。

关键持仓方动作需理性解读,非系统性抛售信号

6月1日,某企业披露自2022年以来首次减持少量比特币,引发市场震荡。然而需注意:此次减持占其总持仓比例极小,不构成战略转变的信号。该公司仍是全球最大的企业级比特币持有者,且未释放任何后续减持意图。将此事件视为整体抛售主因,忽视了早已存在的ETF资金流和衍生品市场更大规模的资本流动背景。

技术图表显示超卖信号浮现,支撑位待验证

周线图在短暂测试59128美元后收于60462美元,该价位与当前位于61823美元的200周均线基本重合。50周均线位于92561美元,100周均线为88377美元,共同框定自10月高点以来的调整幅度。周线相对强弱指数已降至32.45,进入深度超卖区域,历史上该水平常提供短期反弹支撑。若买方无法守住59000-60000美元区间,下一道有效支撑将位于52000-55000美元。若当前水平企稳,有望在下一个宏观催化剂出现前回升至66000-70000美元区间。

跨市场资本轮动加剧加密资产弱势

比特币并非孤立下跌。上周五,美国、欧洲及亚洲股市均录得显著跌幅,黄金与原油亦同步调整,呈现出全市场避险情绪升温的特征。然而根本驱动力不仅是恐慌情绪。

越来越多机构资本正加速流入人工智能领域,伴随美国股指刷新历史高点,该板块估值持续扩张。预期中的首次公开募股正在吸纳本可能支撑加密市场的流动性。因此,加密货币不仅面临市场恐慌冲击,更在当前更具吸引力的资产类别竞争中处于劣势。后续关键节点包括6月10日的消费者价格指数数据、6月11日的生产者价格指数,以及6月17日美联储货币政策决议。鉴于5月强劲的劳动力市场数据,市场当前定价加息概率已超过70%。